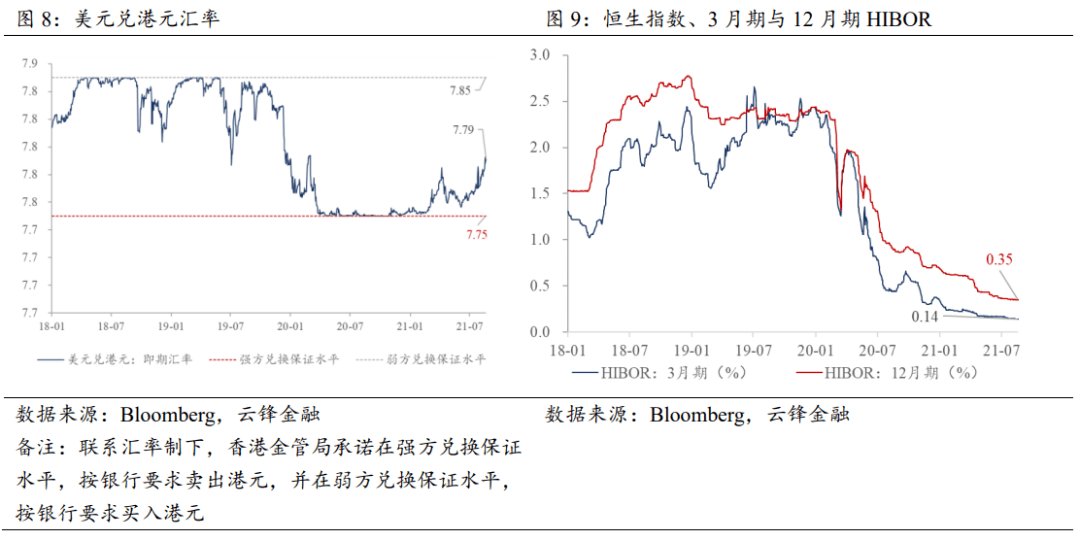

港股的休整会不会对A股市场构成上行压力?

北京首映

周四,中国股市迎来历史性突破。上交所盘中创下2250.32点的历史新高,收盘较2001年高点高出2249.11点。不过,在此轮行情中与A股息息相关的港股目前正在调整中。恒生指数和国企指数均在历史高位附近大幅波动。港股其他市场是否会对A股市场构成上行压力?A股创出新高后会跟随调整周期吗?

整体估值空间差异

从宏观上看,本周五人民币升值力度和美国CPI数据公布,给高度敏感的香港证券市场带来了不确定性。从市场本身来看,部分中资银行股和电信股前期连续上扬,估值偏离合理区间;临近年底,已经盈利的海外基金经理没有理由继续持有此类股票,股价有短期回调。,更有利于明年继续走强。

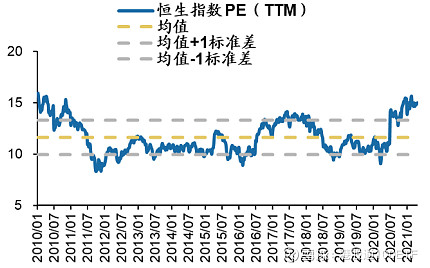

A股市场方面,虽然上交所在一年半的四年熊市中收复失地,但整体估值仍相对合理。接近2001年的历史高位,上证指数的静态市盈率为65倍,而目前上证指数的动态市盈率只有30倍左右;而代表中国核心资产的沪深300板块恒生指数历史行情,动态市盈率只有20倍左右。2008年以来,蓝筹上市公司有望保持18%-20%的利润增长。考虑到税制改革、公司治理结构完善、股权激励等促进企业盈利的因素,其整体动态市盈率仍处于下降趋势。

从以上对比分析可以看出,香港股市已经成熟,大部分公司的价值提升来自世界经济和香港经济的增长。中国是新兴的“金砖国家”之一,整体经济快速增长是证券市场稳健发展的坚实基础。同时,在从繁荣走向成熟的A股市场,机构溢价也将成为重要推动力。力量。可见,估值空间的差异决定了A股市场的增速将超过港股市场。

A股逐渐掌握主动权

首先恒生指数历史行情,从近期指数运行走势来看,恒指从11月23日开始调整,而A股市场上证指数经过同期四天的震荡调整后继续走强。随着12月6日国企指数开始调整,沪深股指一度震荡。不过,A股市场并没有跟随H股的连续波动,而是选择了向上突破。昨日上证综指创历史新高,带动H股。更强。

与此同时,35家公司AH股与A股和H股的价格对比也在发生着微妙的变化。随着股改的完成和内地资本市场的逐步开放,A股和H股的市盈率呈现下降趋势。截至周二,35只A股和H股的均价比为1.59,其中5只A股的价格低于H股,以及与A股相似的股票H 股主要集中在大盘蓝筹股。

从周四收盘情况看,工行A股股价4.27元,H股股价4.17港元;中国银行A股价格3.85元,H股价格3.79港元。考虑到货币汇率,中国工商银行和中国银行的A股正在逐步获得资产定价权。可见,在我国宏观经济整体向好、人民币持续升值、A股上市公司股权结构和治理机制完善的大环境下,我国A股核心资产股股市将逐渐成为H股市场乃至港股的同类股。风向标。

充裕的流动性支持联合强化

首先,中国GDP持续增长、外贸顺差持续扩大、外汇储备持续增长、人民币持续升值等因素决定,流动性充裕的格局短期内难以改变。同时,人民币升值也决定了各种以人民币计价的证券在汇率的优势下要成为“估值洼地”。大力发展和壮大机构投资者,改善了我国投资者结构,也改善了我国证券市场的资金供给。同时,国民财富的增加和证券市场的财富效应,无疑加大了向“储蓄”转变的力度。到“投资”。这将支持A股市场走得更高更远。

其次,自去年底以来,国际资金在人民币加速升值的预期下继续留在香港。银行同业拆借利率明显低于美国,利率平价也失败了。因此,香港银行并没有连续两次跟随美联储加息,甚至提前进入降息。加息周期也导致港股指数不断创出新高。由于中概股的高增长,即使国企指数上涨至10000点,其2008年预测市盈率也只有14倍。因此,低市盈率将继续吸引外部资金。同时,随着经济的强劲增长和名义利率的持平甚至下降,

整体而言,我们认为内地与香港经济发展速度的差异以及证券市场的成熟度会导致整体市场估值的差异。因此,长期来看,A股的增长空间将远强于港股,A股将逐渐具备中资资产的定价权。中期来看,在资金流动充裕的情况下,两地股市仍有望共同走强。短期内,H股的回调难以撼动A股的持续走强。建议投资者继续关注具有核心竞争力和垄断优势的中国核心资产价值股。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,不构成投资建议。投资者据此操作,风险自负。

| 广告位 |