一场壮举式的拆雷:雪松控股去拯救一处由“明天系”遗留下来

两年前,张晋发起了一项拆矿壮举。他决心利用自己创立的雪松控股,挽救“明日系”留下的烂摊子:中江信托。

当时,该机构陷入了高管流失,甚至董事会停止运作的糟糕局面,导致总计79亿元,共有35个产品违约,2471名投资者要求付款。

2019年4月,上任的第一天,张晋在中江信托南昌总部办公室就被数百名愤怒的投资者包围。这位48岁的广东人拿着扩音器站着8。年轻的时候最新加拿大28信誉群,他甚至不得不当场向投资人承诺,他是第一个负责解决这个机构历史问题的人。

彼时,外部环境依然阳光明媚,没有新冠疫情重创经济,也没有不可预测的国际形势。

近两年,雪松投入大量优势资源处置中江信托(后更名为“雪松国际信托”)留下的风险项目。十亿。

作为一家以商品供应链管理、化工、旅游文化和智慧城市服务为主的企业,雪松控股20多年来一路顺风顺水。但在这次交易中,张晋显然低估了拆迁难度,也低估了信托部门给整个雪松控股带来的沉重负担。

我们获悉雪松总部被围 涉200亿理财产品暴雷,日前,张晋决定出售雪松国际信托(即中江信托)的控股权。雪松控股与广东省地方国有资本平台签署股权转让框架协议。班级。交易完成后,信托公司总部也可能从江西南昌迁至广东。

对于雪松这艘大船来说,摆脱雪松信托历史上的坏账包袱是务实之举,不仅可以不再被不良信托拖累PC28有官网吗?,还能获得充足的大笔资金,确保稳健经营的主要业务。

一

两年内能做什么?

对雪松来说,就是让一家危机四伏的信托公司完成一次大规模的风险清理,帮助地方政府化解金融系统性风险,为接受方留下一张干净的信托牌照。

但是,如果提前知道疫情的黑天鹅和宏观环境的变化,两年前接手的时间就不是好时机。

如今,股市复牌,除了拥有珍贵的主流信托牌照作为核心资产外,当时的中江信托因危机的复杂性而深感复杂。其中怎么找加拿大28群,不仅需要处置庞大复杂的历史遗留风险项目,还有雪松控股大量资金和资源的积累。

我们了解到加拿大28,雪松接手盘中江信托后,成立了专职部门和专职团队,希望能化解剩余的风险和包袱。整个风险处置过程的逻辑,就是希望砸真金白银,重建被中江信托时代摧毁的信用。

其中雪松总部被围 涉200亿理财产品暴雷,中科健飞、龙力生物等涉及雷暴的风险项目在不到一年的时间内完成赎回。然而,即便如此,直到出售控股权,仍有38亿过期的遗留项目没有成功解决。

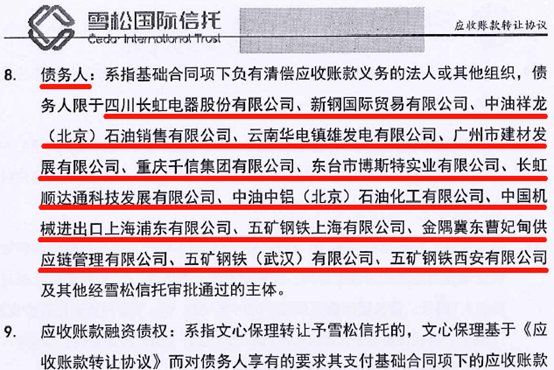

至于这些风险项目,因为主要是政府和信托项目,地方政府“没有欠什么”。雪松信托也曾与投资者沟通,寻求更多解决空间,但最终被部分投资者拒绝。陷入僵局。

所谓政府信用项目,是信托公司和地方政府在基础设施和民生保障项目领域,依托各级政府的信用,开展的一项业务。

对于雪松信托的经营而言,这些项目都是刚性增加的经营费用,但资产减值准备大幅增加,财务数据受到较大拖累。

机构年报显示,2019年,在收购当年,雪松国际信托计提不良资产减值14.26亿元,导致当年业绩出现较大亏损,合并净利润-15.34亿元,净资产20.49亿元。虽然其2020年财报目前尚未披露,但根据银行间市场未经审计的数据,其2020年的净亏损也达到12.23亿。

然而,在成功获得信托牌照后,等待雪松的是整个信托行业进入“换挡减速期”。近两年,监管环境迅速收紧,要求信托公司去渠道、去嵌套、去杠杆、限制不规范。“两压一降”的指标不断挤压信托公司的发展空间。

2020年监管机构对信托公司的减持计划是在2019年底将主动管理融资业务规模减少20%左右,2021年在上年基础上再减少20% .

二

在经济增长的下行周期中,现金流是一个永恒的问题,尤其是在疫情之下。雪松控股对雪松信托的出价,不仅是为了获得信托牌照付出巨大代价,更是为清算风险项目存入数十亿资金。

出售雪松信托控股权带来的数百亿资金,可以保证雪松控股获得充足的现金流。Cedar Holdings 目前持有 Cedar Trust 71.3% 的股份。放弃控股权后,雪松仍将持有雪松信托的部分股权,但我们无法确认签署的框架协议中广东省地方国有资产平台将收购的具体比例雪松持有的股份。

本次交易的对价应为数百亿。可以参考的类似交易是天津信托2020年股权出售。当年3月23日,天津信托51.58%股权被拍卖,当时设定的底价39.5亿元,但经过3家参赛企业的147次竞标,上实最终以74.18亿元中标,比底价高出近88% .

与两年前相比,雪松信托虽然已经度过了黑暗时刻,但其中的支出也给雪松的整体业务带来了现金流压力。

我们获得的一份评级报告显示,截至2020年底,公司在建和拟建项目主要为房地产项目和化工项目,未来仍将保持较大的投资规模,面临一定的资本支出压力。如果公司的内外部融资能力受到宏观环境、信贷政策等因素的不利影响,公司将面临较大的资本支出压力。

好在雪松控股的主营业务是顺周期行业怎么找PC蛋蛋微信群平台,2021年上半年从疫情影响中迅速恢复。比如旗下化工板块旗下的齐翔腾达,预计上半年净利润14.26亿元至16.40亿元,一年同比增长200%-245%。它的股价今年也有所上涨。上涨了 52%。

对雪松控股的现金流造成较大压力的是其房地产业务。从公开信息来看,2020年,雪松地产业务重心从住宅开发转向广州旧改项目,目前参与的旧改项目均处于投资初期。与住宅开发相比,旧改业务的整体项目周期更长。更长,对开发企业的现金流要求更高。

比如雪松中标的河塘厦旧改项目,规划总用地面积128.39公顷,总建筑面积466.37万平方米。133.62 亿。

雪松控股的旧改革发展模式是立足广州,与广州当地国企成立联合体。2020年与广州建设共同出资设立城投雪松,占股49%。该联合体在一年内中标了白云区大源村、广州红盛沙地块、增城永宁街道长岗村地块。.

这些项目虽然开发周期较长,但征地价格较低,盈利潜力较大。

| 广告位 |