套息交易背后的长期逻辑:日元疲软一直被视为翻盘

本月(3 月)全球金融市场的主要动向之一是日元大幅下跌。那个时候,我们已经在这个星球上进行了点评,也收到了很多朋友的提问。相比上一篇文章的现象PC蛋蛋QQ群薇!!,本文进一步挖掘了其背后的趋势本质,尤其是中后几段,值得一读。

注:本文之前已由 Thinking Knowledge Planet 发表。虽然日元的短期机会已经过去哪里找加拿大28群,但并不影响其背后的长期逻辑。

▲图:日元近期走势(数据截至3月31日)。

文章今日(4月14日)发表时,美日汇率走势创新高,突破126日元/美元。

日元 - 避险货币属性解释

首先,让我们回顾一下为什么日元是避险货币。

简而言之,这是由于在日本的大量海外投资。众所周知,日本国债的利率一直很低,泡沫过后经济增长也比较差,所以日本国内机构投资者愿意到海外投资。避险货币出现的原因是,每当市场出现重大风险时,日本投资者就会抛售海外资产,回归日元,因此日元通常会在这个时候大幅升值。

还有一种解释,就是日元套利交易的逻辑。由于日元的低利率,很多投资者通过借入卖出日元,买入高息货币完成套利交易。但是套利交易的本质是做空波动,所以一旦市场出现大幅波动,套利交易中的很多游资通常会止损平仓。平仓需要回购日元,因此具有避险货币的属性。

目前对日元与日本国债关系微妙的担忧正在上升,因为日本不断恶化的经常账户状况可能导致更多日元抛售导致日本输入型通胀,而日本央行的收益防止利率飙升利率曲线控制(YCC)意味着也就是说,即使适度放松YCC,央行也会屈服于市场抛售,日元将立即转身。

虽然日元疲软长期以来一直被视为日本经济和日本股市的福音,并且是推动安倍经济学(即印制大量日元以将日本巨额财政赤字货币化以提振通胀和刺激经济)的主要推动力之一. 但现在日元大幅贬值,市场普遍争论的是输入性通胀的分配效应将有利于出口商和富人,而个人和小企业将默默承受大部分,因为他们没有对冲和定价权。大宗商品价格上涨之痛。

▲图:东京证券指数(左)与美元兑日元(右)走势的相对走势。

与反映225家日本大型企业的日经指数相比,东京证券指数更能反映日本国内企业的整体走势。

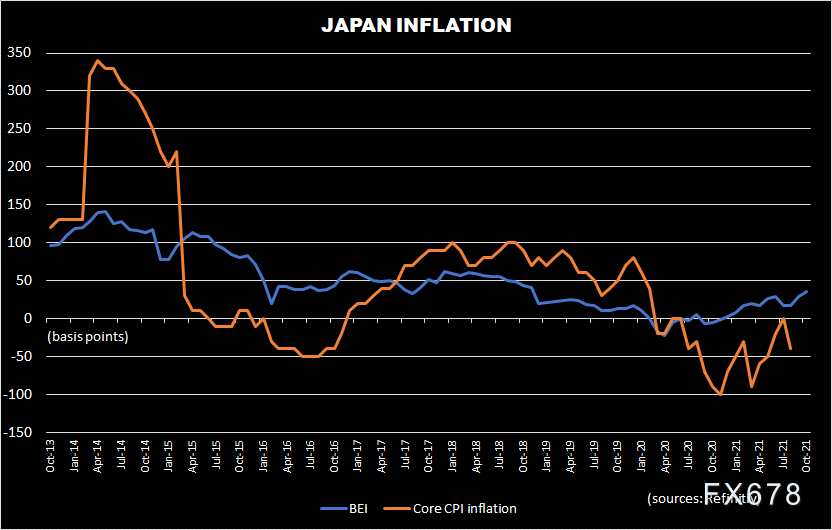

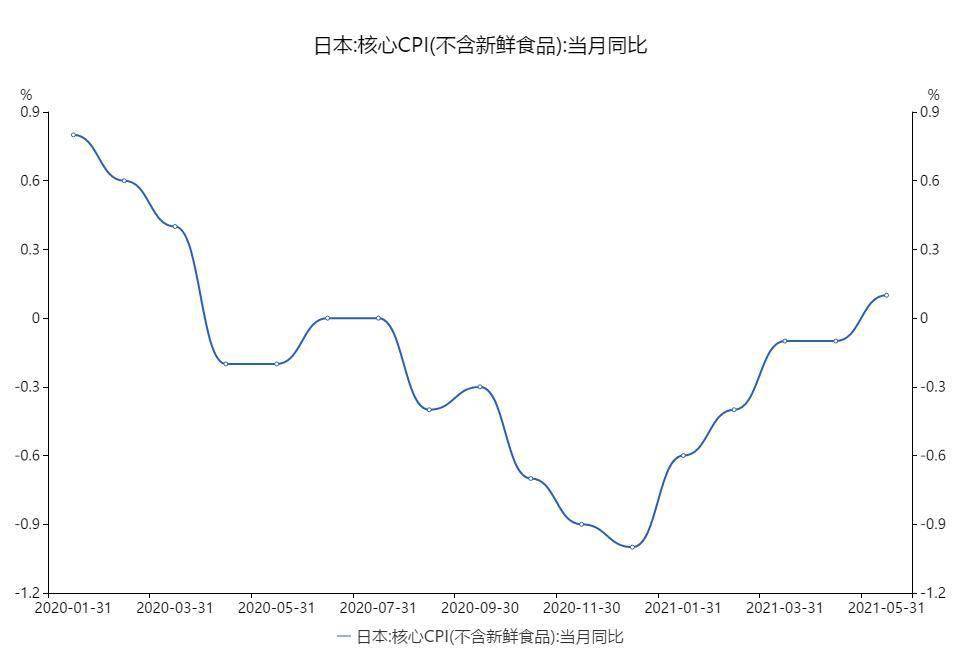

正是因为这个争议,市场和日本央行在债券收益率曲线控制上的分歧越来越大。下图中的绿线是日本不包括食品的年通胀率,而黄线是一些市场机构对日本通胀的一系列模型预测。

日元疲软的直接原因是日本和美国货币政策的“完美分离”,日本央行再次强调其对超宽松政策的承诺,如 10YJGB(10 年期日本政府债券)的收益率几乎超过0.25%,这是其收益率曲线控制走廊的上限。

超过这个水平,央行在债券市场的公信力就会被抹杀。显然,尽管日本央行采取了行动日元持续贬值背后,但市场仍对其守住底线的意愿持怀疑态度。目前,对冲久期风险的最快方法是出售超长期债券,这似乎是投资者正在做的事情。

因此,日本10年期债券利率与30年期利率的利差达到了YCC时代的最高水平(下图中红线)。这是因为 10 年期(几乎)是固定的,而 30 年期国债收益率是自由浮动的。

▲图:日本30年期国债和10年期国债利率差

为了维护自己的货币政策和央行信誉,日本央行近日开始(无限量)购买日本政府债券,以压低长期利率。虽然日本央行过去只是简单地吓唬市场说它会继续购买债券就足以控制日本国债收益率,但这次日本央行出人意料地提出在无计划的市场操作中购买债券。

▲3月27-28日日本央行(Central Bank)的运行情况及美日汇率走势

不过,日元走弱的趋势实际上早于近两周周日债市的“央行-市场对峙”日元持续贬值背后,其根源在于日本贸易状况变化的根本问题。

据日经新闻报道,日本 1 月份经常账户赤字超过 1 万亿日元(80 亿美元)。在与俄罗斯和乌克兰的冲突以及供应限制引发大宗商品上涨的情况下,以日元计价的日本进口商品价值飙升。日本的贸易条件,或者说其进出口价格之间的比率已经恶化,随着进口成本的膨胀和该国更多的收入流向海外,经常账户将出现前所未有的衰退。

▲图:商品逆差飙升(灰色),贸易逆差增加(红色)

贸易基本面的变化将影响日元的长期价值和供求关系——日经指数和日本经济研究中心计算的贸易加权均衡汇率已从 2021 年第三季度的 105.4 变为今天 121.7。当然,市场汇率往往不同于反映短期投机交易和日常交易的理论数据。但根据过去均衡汇率和市场汇率之间的平均偏差,日元/美元(CME:6J)仍有回落至 130 左右的空间。

日本不断恶化的经常账户余额和贸易条件仍可能导致更多日元抛售,陷入恶性循环。日本进口商倾向于防御性地囤积美元并在日元贬值周期的早期卖出日元,而货币疲软反过来推高了以日元计价的进口成本,这可能会进一步扩大经常账户赤字。进口商还可能加剧本已糟糕的贸易条件,当日元贬值时,防御性大宗进口会增加日元的下行压力。

日本央行(Bank of Japan)行长黑田东彦强调,日本央行不会改变日元疲软对日本经济和物价有利的基本立场,经济数据也是对黑田行长无限宽松政策的直接回应--日经A对全国 470 家零售店的 POS(销售点)终端直接零售价格的调查显示,目前约有 90% 的食品以高于去年的价格出售。

去年秋天,食品公司开始宣布涨价。番茄酱价格七年来首次上涨,软饮料和干面三年来首次上涨。与去年零售额相比,面包和蛋糕平均价格上涨6.4%,意大利面和咖啡上涨3.4%,冷冻食品上涨3.0%。过去,即使上游制造商提高批发价,下游零售商也普遍保持价格稳定。但这一次原材料大幅上涨,让零售商无法吃到更高的价格。由于更高的分销成本和更高的员工工资PC28有官网吗?,大部分价格上涨已转嫁给消费者。预计食品价格将从 4 月份的新财政年度开始进一步上涨。

那么,是否可以推测陷入通缩螺旋的日本正在提高进口价格以吸收西方失控的通货膨胀,从而开启自 2013 年以来未实现的工资/价格螺旋?毕竟,长期通缩的日本经济终于有了迎接通胀的好机会。这有点类似于美联储之前提出的平均通胀目标——多年的低通胀甚至通货紧缩,在通胀巨大的情况下一次性回调到平均目标水平。

如果日本央行抱着这样的信念进行债券购买,黑田东彦就不会停止购买和购买低于两位数通胀率的步伐。而日元走势如何,不言而喻。至于被市场广泛诟病的输入性通胀、进口商成本和居民生活成本的飙升,以及通胀的再分配效应,只是重启半死不活的日本经济的代价。

更重要的是,对于日本高管来说,重启日本的通胀周期可能是“此村后无此店”。目前,美联储仍坚持认为未来两年全球通胀形势将有所缓解。届时,全球范围内的通胀将再次趋于稳定,通胀的输入性动力将不复存在。

当前美债曲线倒挂,这往往预示着未来世界经济可能会出现衰退,这也是对日本国内经济数据的明显威胁。

下图显示了美国债务曲线倒挂和经济衰退程度与标准普尔指数的关系。

▲图:美债曲线倒挂与经济衰退程度与标普指数的关系

此外,YCC借机扩大日元贬值的背景也不容忽视,中日两国在出口行业竞争格局中具有高度替代性,还有一系列众所周知的国内因素。不利于出口。在这些众所周知的原因下,再加上日元贬值的双重推动,恐怕也是日本政府有意推动中日外贸市场份额转移的一种默契。

这种想法并不疯狂PC28群官网哪里找?,2013-15 年超弱的日元压低了其他竞争的亚洲货币,最终人民币在 2015 年 8 月大幅贬值。自然是为了弥补众所周知的因素的影响我国经济,以及适当抵消日元“清仓特价”的影响,这次的结局估计和15年差不多(由于话题敏感,这里不做讨论)。

▲图:2020年至今,人民币和日元走势已经分道扬镳

▲图:2014-2015年人民币与日元走势分离

那么日元接下来将如何发展呢?目前可以确定的是怎么找PC蛋蛋微信群平台,日本央行维持YCC的决心非常坚定。不过,美债在美国的走势以及美联储对抗通胀的步伐是否会加快,都是日元下一步走势的不确定变数。

当然,如果日元在短期内暴跌(美元/日元上涨),日本也可能干预市场。通常从口头干预开始,当效果有限时,会以个人干预结束。下表总结了日本央行的共同评论和相应的干预程度。

▲图:日本银行的词汇

图3显示了日本干预日元的历史。基本在80-130区间,一旦超过日本央行干预的概率。

我们将继续关注美债市场和日本央行的表态。如果我们发现任何转向/转移变化的迹象,特别是那些影响全球金融市场(包括CN)的迹象,我们将在地球上和文章中进行提醒。欢迎关注。

| 广告位 |