有鉴于此,我们认为2023年经济政策有意演化下去是远远不够的

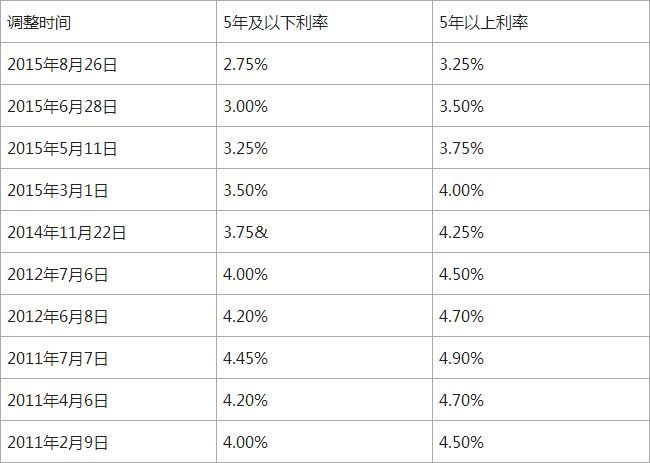

鉴于此,我们认为2023年经济政策意在促进扩大国内居民消费需求,支持稳定住房刚性需求,因此有必要出台强有力的增量财政和货币政策进行有效支持,依托仅靠居民内生收入预期 以目前的需求格局内生演进是远远不够的。 从这个角度来看,再看看住建部部长公开表态下调首套刚需住房首付比例,就可以理解货币政策顺畅的逻辑以稳定需求。 目前房贷利率下调越来越面临当前利率期限结构不合理导致银行负债成本高企的压力,而高1Y LPR实际上限制了首套房贷的潜在下行空间利率。 目前7天OMO利率(2.0%)与1年期MLF利率(2.75%)利差基本合理怎么找加拿大28群,但1年期LPR(3.65%)与5年LPR(4.3%)利差过窄。 虽然部分城市的首套房贷款利率可能暂不执行5Y LPR-20bp的下限政策超额储蓄引讨论最新加拿大28信誉群,但与1Y LPR相比应该还是有一个合理的期限利差,这也意味着1Y LPR偏高也会制约首套房- 房屋贷款利率。 缺点。 同时加拿大28卡红,根据存款利率市场化调节机制,1Y期LPR与商业银行存款利率挂钩超额储蓄引讨论PC蛋蛋靠谱群,客观上也导致了商业银行负债成本高的问题。 9月定期存款加权平均利率为2.30%,仅比存款利率市场化调整机制建立前的4月低14bp,明显小于期间贷款利率的降幅同期(4-9月贷款加权平均利率下降31bp加拿大28卡红,住房贷款利率下降115bp)。 1月5日,住房和城乡建设部部长倪虹在接受央视记者专访时表示,“要大力支持购买首套住房。首付比例和首套房利率house should be lowered”,这意味着此次“动态调整机制”政策实施后,1Y LPR降准的必要性增加,后者主要依靠低成本降准替代高成本MLF,降低银行成本负债。 相应地,降准概率也随之增加。 正在增加,我们维持2023年再次降准100-150BP的预测。降准是降息的前提,从而推动首套房贷款利率持续下行,“降准”效应房地产需求“填谷”,但房地产需求的实质性改善依然有效。 这取决于工业化和城镇化进程更加平衡,而后者是一个中长期问题。 因此,对于2023年的房地产需求,我们预计房地产需求的低点已经临近,但我们预计房地产需求在幅度上不会出现过快增长,并出现新一轮高峰。

| 广告位 |