该不该提前偿还房贷 日本已故漫画家臼井仪人创作的《蜡笔小新》(图)

已故日本漫画家臼井义人创作的蜡笔小新,是很多人的童年记忆。漫画讲述了 5 岁男孩野原信之介一家的日常生活。故事中,小新的父亲野原博感叹,还有32年的房贷要还。时光飞逝。漫画从1990年8月开始连载,野原浩终于还清了房贷。

漫画显示,小欣的房子位于日本埼玉县春日部市。是独栋,有院子,有车位,相当值钱。在小新的家里,只有野原浩一个人打工。作为双叶商贸第一营业部二处处长,是地道的上班族。

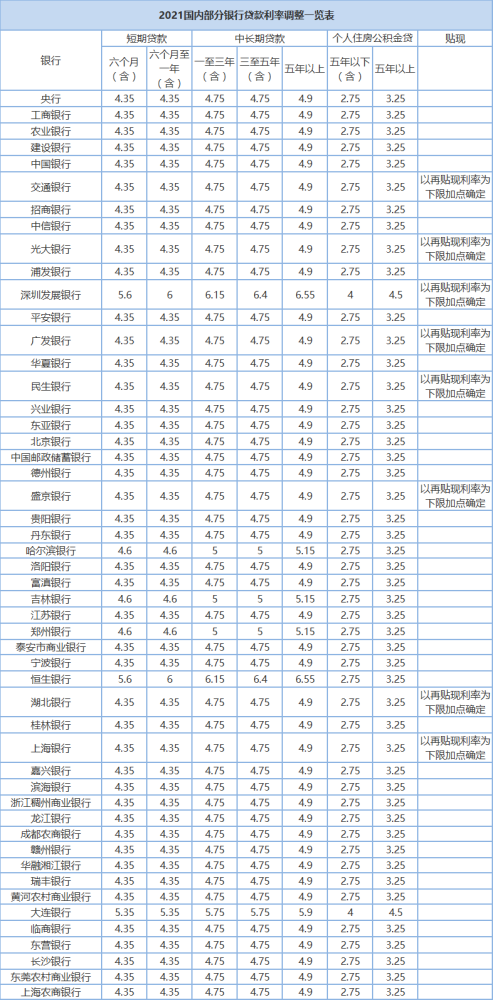

对于既是上班族又是上班族的中国人来说,买房也成为近年来资产配置的首选。房子不仅具有居住和财务的属性,还具有升值的特点。通过按揭买房,利率低、期限长、金额大,是家庭拥有优质资产的重要途径。

具体来说,银行为购房者提供抵押贷款,期限最长为30年加拿大2.8群吧,最高贷款额为房屋价值的70%。普通银行最多可以放贷1000万元左右。与消费贷款相比,房贷优势明显。消费贷款分为担保贷款和无担保贷款。无抵押贷款是信用贷款。最高金额一般为30万元,期限最长为3年。贷款利率上升30%甚至50%。相比之下,住房抵押贷款确实是国家给老百姓的福利。

随着“十四五”规划提出“房地产关系民生、消费和投资发展,贡献经济内循环”,国家将继续坚持主以“房不炒、因城施策”为基调,加强和落实稳地价、稳房价、稳预期的调控目标。

为了增强银行业金融机构抵御房地产市场波动的能力,中央政府出台了相关政策,通过放贷上限来打压整个金融体系,对银行施以“魔咒”,这体现在决心规范房地产。

按揭集中管理“两条红线”

继住房和城乡建设部、中国人民银行于2020年8月约谈重点房企,提出住房资金监测和融资管理“三条红线”规定后,2020年12月末,人民银行、银保监会印发《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,按不同类型划分不同的房地产贷款集中度机构,并设定了2-4年的过渡期。

这是继“三条红线”之后的又一条“两条红线”,意味着楼市正在减债(或稳债),从原来的开发商层面转向个人和银行层面,以期完善金融体系。韧性和稳定性促进房地产市场平稳健康发展。在一定程度上,也强调和加强了房地产行业的企稳乃至去杠杆。

1.避免家庭负债率快速上升

数据显示,2020年前三季度,住宅板块杠杆率上升5.6个百分点,由上年末的55.8%上升至6个百分点1.4%。根据国际货币基金组织的标准,家庭部门的杠杆率超过65%,将影响金融稳定。

2.抑制房价上涨过快

房价与家庭负债率基本呈正相关关系,抑制家庭负债率过快上升,就等于抑制了房价过快上涨。此外,为防止资金“由实转虚”,应引导更多资金投向产业。

通知一出,对于“超标”的银行来说,控制房贷规模成为当务之急。

建行管理层在业绩会上表示,将做好房地产集中度稳步达标工作。

招商银行在业绩报告中也提到,将继续加强房地产贷款集中度管理,推动房地产贷款占比稳步下降,遵循“控总量”方针,审慎准入,聚焦区域,调整结构,从严管理”。总体战略是动态优化内部信贷政策,加大对优质制造、绿色信贷等行业的投入。预计房地产贷款集中管理政策的整体影响是可控的。

2021年上半年部分超标银行

房地产贷款集中度表现

对于贷款集中度未超标且仍有较大空间的银行而言,这意味着一定的市场机会。

邮储银行行长刘建军在业绩会上提到,住房贷款是邮储银行非常重要的资产。根据监管规定,邮储银行贷款集中度适用于最佳等级可靠加拿大28群吧!,总体良好。下半年PC蛋蛋群吧,继续按照审慎原则发放住房按揭贷款。

购买“昂贵”的抵押用户

考虑提前还款

2022年5月15日,央行印发《关于调整差别化住房信贷政策有关问题的通知》,明确提出对于贷款购买普通自有住房的家庭,首笔商业性个人住房贷款利率调整为不低于相应定期贷款市场报价利率(LPR)20个基点。

如果上述政策仅针对新增住房贷款,不利于股票,5月20日,中国人民银行授权全国银行间同业拆借中心公告,1年期LPR为3.7 % 并且保持不变。变化,5年以上的LPR从4.6%下调15个基点至4.45%,是自2019年8月LPR改革以来的最大降幅。表示根据最新的LPR计算,个人住房贷款的最低利率可以达到第一套4.25%,第二套5.05%。

一周之内,央行接连发布两大举措,是近年来对楼市最大的利好。

按预计50万元按揭贷款额度该不该提前偿还房贷,30年等额本息还款期,利率下调20个基点,即每月还款支出可减少约60元/次月平均,未来30年利息费用减少约2万元。

上海金融与发展实验室主任曾刚表示,近期一系列住房贷款调控政策的主要目的是促进中长期贷款,而抵押贷款在中长期贷款中占比相当大。长期贷款。目前房地产市场出现泡沫的概率较小加拿大28微信群全,更需要适度促进和满足房贷合理需求,形成“稳地价、房价和预期”。

相对于接连的房贷利好政策,买了“贵”房贷的房贷用户正在考虑提前还贷。投资收益无法跑赢房贷利息,经济不景气怕裁员断供,近年新批房贷利率过高,难以接受。这些因素都成为他决定的重要参考。

提前还贷是指借款人向银行申请提前还贷部分,并保证上月贷款不逾期并偿还当月贷款; 一般来说,提前还款有两种方式。一是减少月供,保持期限不变;二是保持月供不变,缩短期限。

这个话题在社交平台上引起了争议。不支持提前还贷的人认为,房贷是普通人能从银行借到的利率最低、金额最大的钱,是对抗通胀的最佳选择。 也有不少网友表示,在一二线城市,支付公交车首付已经掏空了“六个钱包”,现阶段无法提前还款。

其实这个问题并没有绝对标准的答案,因为每个人的贷款利率、经济状况、投资能力都不一样。但一个简单的共识是购房者的投资收益率能否超过房贷利率。

另外,是否提前还房贷不仅要看个人或家庭的收入状况,还要看房贷的具体情况。融360数字技术研究院分析师李万福表示,大部分房贷用户选择“等额本息”还款方式,所以前期主要还款为利息,提前还款为本金。另外,在目前LPR加分的定价方式下,未来LPR下降可能会导致利息减少,提前还款无法享受这部分优惠。

我应该向银行支付提前偿还抵押贷款的“补偿费”吗?

8月1日,交通银行官网发布《关于调整个人按揭贷款提前还款补偿及个人网上按揭贷款(消费)收费的公告》,引发热议。

公告称怎么找加拿大28群!,自11月1日起,提前还款的具体补偿金额以贷款合同约定为准,补偿比例为提前还款本金的1%。根据合同,当地分支机构有权减免补偿。

调整前,部分提前还款,银行可免收每年一次提前还款的补偿,从第二次开始收取当期提前还款本金的1%;对于所有提前还款,银行将按当前提前还款本金的1%收取部分期限的补偿。

所谓提前还款补偿,是指借款人提前偿还未到期的贷款,并补偿银行一定的利息损失。

8月2日,交通银行官网显示该公告已被删除。

目前,不同银行对提前还款是否收取违约金、收费标准等有不同的规定,同一家银行不同地区的分行对提前还款的违约金要求也不同。有的银行表示提前还款不收取违约金,只需要在资金占用期间偿还贷款本金和利息;部分银行规定,在放款后一定期限内提前还款,将加收数月利息或根据提前还款本金收取一定比例的违约金。

中关村互联网金融研究院首席研究员董希淼表示,商业银行向客户发放贷款,以合同形式明确规定贷款期限、利率等要素。全部或部分提前还款违反了贷款合同中关于贷款期限的约定,属于“违约”行为,是部分银行对提前还款收取违约金(补偿费)的逻辑依据。目前,法律并没有明确规定提前还款需要支付违约金(赔偿),这取决于贷款合同。如果贷款合同明确约定提前还款需要支付违约金(赔偿),那么交通银行按照合同收取违约金(赔偿金)不存在法律问题。

多位银行业人士也表示,一般情况下,银行不会对提前还款收取补偿。即使合同条款中有这样的声明,银行分行在实践中也会给予救济。或许,这也是上述交通银行公告中表述“根据合同,各地分行有权减免补偿金”的现实依据。即使发布了上述公告,当地分支机构也可以自行决定是否收费。

同样在8月1日,央行召开2022年下半年工作会议,指出在贷款利率和房地产信贷方面,将引导实际贷款利率保持平稳适度;将因地制宜地实施差异化的住房信贷政策。

可以简单理解为,需要降低利率来吸引新客户,防止老客户更换便宜的钱。

简而言之,关于房贷,根据很多业内人士的看法,拥有多套房产的人改变投资组合是没有问题的。对于大部分普通人来说,如果手头有闲钱,就应该留有足够的生活储备金,包括教育、医疗、事故等之后的闲置资金,并没有相对安全的投资方式来获得超过收入的 5%。利率在5%以上,房贷期限比较长的可以选择提前还贷。考虑到未来的变数,提前做一部分可能更谨慎。

相反,建议继续承担抵押该不该提前偿还房贷,分担压力,用手头的资金创造更多的可能性。

(图片来自网络)

| 广告位 |