韩国房价“越调越涨”背后:房东跑路租客崩溃

《黑暗荣耀》剧照

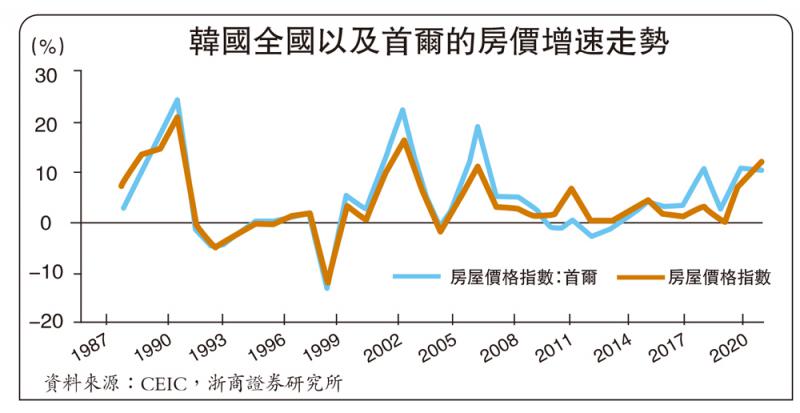

2020年至2021年韩国楼市暴跌70%,韩国房价涨幅将超过40%,首尔将超过50%。 房价一度达到每平方米14万元。

然而,2021年买房、租房的韩国人却开始了噩梦。

2021年8月,随着韩国央行开始加息,房价开始暴跌。 首尔实际交易房价暴跌25%,部分社区甚至跌幅达30-40%,创历史最大跌幅,成交量也暴跌70%以上。

房东跑路、租客倒闭,这还不是楼市噩梦的全部。 历史上的房地产危机告诉我们,房地产金融链的断裂和背后房地产企业的破产,都是冰山阴影。

随着乐高乐园担保违约以及房地产贷款业务经纪公司面临破产的传言,2022年10月,韩国金融当局推出了总额高达50万亿韩元的救助计划。

与此同时,今年年初,史上最严的房地产市场调控有所放松。 暴跌30%后韩国房地产市场能否安全落地?

“满租”杠杆游戏

就像历史上所有的房地产故事一样,韩国也以一个熟悉的配方开始。

2016年,欧债危机蔓延至韩国出口需求,韩国将基准利率从3.25%下调至1.25%,成为本轮房地产上涨的起点。 2020年随着疫情爆发,韩国将基准利率下调至0.5%。 韩国房价直接飙升。

值得一提的是,韩国前总统文在寅也极力阻止房价的高速行驶。

他在任四年期间,实施了大大小小28项监管措施,堪称史上最强监管。 然而,这些不仅容易受到房价上涨的影响,甚至助长了房价的上涨。

韩国房价“加大调整、加大上涨”的背后,不仅有炒房者的贪婪、普通民众的焦虑,还有海外投资者的煽风点火。 韩国的“全租房”制度具有扩大杠杆推高房价的作用。

“全租”是指承租人一次性缴纳房价50%至80%的定金后即可入住。 期间不需支付租金。 协议期满后,房东将退还租户全部押金。

当房价上涨时,房东可以利用住房吸引租户押金,投资更多房产,提高杠杆来增加收入。

租客也可以到银行借钱支付全额租金押金并每月支付利息。 支付的利息仅为普通月租的1/4,甚至更低。

当利率较低且房价上涨时,这种模式似乎具有两全其美的优点。 但问题是,房东拿到押金后继续买房,过高的杠杆将房价推向过高的水平。 租客们靠着银行贷款和低息租金,以为自己可以攒点钱买房,但越来越高的房价总是超出了他们的承受范围。

在双方杠杆不断加码的基础上,加息永远是后劲十足的一剂猛药。

2021年8月至2022年7月,韩国将六次加息。 随着贷款利率的上升,一方面房东的还款成本增加,同时租户的贷款负担也增加。 当租客想要拿回押金时,很多房东会因为连环炒房而找不到新的租客(A租客的押金是用来支付B房的首付韩国楼市暴跌70%,B房的押金是用来支付B房的首付) C房...),无法退还押金,唯一的选择就是卖房。 随着越来越多的房屋被出售,房地产泡沫开始破裂。

2022年,韩国发生全额租金押金吞并案件2073起,涉案金额超过7000亿韩元。 持有巨额存款的房东资金链断裂,而拿不回存款的租户则继续高利率偿还贷款。

韩国专家预测,今年全租押金损失最多将达到1.8万亿韩元,房价雪崩的势头难以控制。

冰山下的阴影

历史上的房地产危机告诉我们,购房者资金失败、租户资金流失从来都不是房地产市场的全部噩梦。

冰山之下更深的阴影是房地产金融链的崩溃和房地产公司的破产。

1)银行贷款拖欠

2021年底,韩国家庭信贷总量再创新高,达到1863万亿,两年增加262万亿。 其中住房贷款占一半以上。 韩国住房贷款利率已上调至7-8%的高位。 韩国银行抵押贷款利率上一次超过7%是在2007年。

韩国家庭的未偿还贷款中几乎80%采用浮动利率,因此这对于普通购房者来说已经是压力很大,更不用说全杠杆的全租购房者了。

韩国房地产网站Zigbang测算,当抵押贷款年利率为4%时,首尔一套公寓的月供将占城市居民平均可支配收入的45%。 当当年利率上升至7%时,每月还款额将增至可支配收入的60%-70%。

韩国金融监管机构还预测,在平均抵押贷款利率为7%的情况下,拖欠贷款的人数可能会增加50万至190万。

2)开发商资不抵债

随着韩国房地产市场出现历史上最严重的跌幅,同样大量举债的房地产开发商开始陷入困境。

韩国媒体援引调查称,韩国30家大型建筑企业中有11家负债率超过200%。 韩国央行的调查还显示PC官方,约36%的上市房地产开发商营业利润完全无法偿还利息,韩国房地产已陷入流动性危机。

由当地政府担保、被认为无风险的乐高乐园项目的违约,引发了市场对开发商融资的整体担忧,甚至波及整个企业债市场。 韩国信贷市场迅速恶化,企业贷款难度直线上升。

韩国顶级三年期公司债券与政府债券之间的利差在三个月内飙升至 149 个基点。 韩国商业票据收益率也飙升至13年来的最高水平。 企业融资一度陷入僵局。

3)冰山之下的影子金融

据韩国财经研究院报告,由于利率长期处于低位,房地产影子金融规模已达750万亿韩元,创历史新高,较2018年底增长88.6%。

房地产影子金融是指脱离银行体系、不受健全法律法规限制的房地产基金、信托、项目融资贷款等房地产金融投资产品。 PF甚至一度被投资者称为“下金蛋的鹅”。

但随着市场状况大幅下滑以及利率飙升的影响,韩国央行表示,影子金融的风险敞口约占总资产的30%,规模在100万至200万亿韩元不等。 主要针对各类保险、资产公司、证券公司,甚至退休基金。 其中,保险对PF贷款的风险敞口巨大。

截至去年9月底,银行金融体系房地产项目融资拖欠率9个月内翻了一番多,其中券商拖欠率升至8.2%。

这些影子金融机构和银行体系中还存在大量的过桥交易。 一旦出现问题,风险可能会传导至整个金融体系。

韩国政府万亿救市

随着乐高乐园违约事件的发酵和房地产金融链的枯竭,韩国金融当局去年10月推出了50万亿韩元(约合人民币2646亿元)的救助计划。 为扩大流动性供给、稳定国内金融市场而实施。

其中:在扩大购买2万亿韩元低等级企业债券的基础上,注入20万亿韩元稳定债券,注入1.6万亿韩元资金,与房地产项目相关的资产支持商业票据将成为其中之一。的目标。 它将通过将国有银行经营的企业债券购买上限提高一倍至16万亿韩元(110亿美元)来恢复企业债券融资市场的流动性。

与此同时全天加拿大28QQ信誉群!!,韩国政府从去年底到今年年初放宽了对房地产市场的多项监管。

其中包括:放宽首次购房者和拥有住房的人的贷款规则; 对低价购房者实施固定利率贷款优惠; 并计划降低多个房主的综合房地产税重新税率。 首尔及其周边地区将被移出密切关注的投机地区; 取消首都圈“预售价格上限制度”等。

随着韩国当局的及时干预,房地产融资市场出现了好转迹象。 今年3月份,企业债与国债利差已回落至去年初的低位。

价格也趋于稳定。 据韩国房地产厅统计,3月份首尔公寓实际成交价格指数环比上涨1.61%。 (实际成交价格指数是一个统计数据,仅总结了实际出售的公寓价格的变化。)特别是属于江南3区(江南、瑞草、松坡)的东南地区,增幅最大。 全国17个省市中,世宗市增幅最大。

然而,今年首尔的公寓交易量为 9,795 套。 虽然较年初有所回升加拿大28群哪里找呢?,但仍远低于往年同期,且集中在一些大片地区。 大部分公寓仍处于“0成交”状态。 然而,待售房屋数量大幅上升,达到八年来的新高。

专家表示,公寓价格触底反弹需要每月超过 5,000 笔交易,这是过去五年的平均水平。

韩国房地产噩梦结束了吗?

韩国楼市能否平静取决于两个方面。 一是房地产影子融资链的稳定,二是住房需求的恢复。

从房地产融资链来看,目前房地产开发商和建筑商的负债率较高加拿大28QQ群哪里找啊,盈利能力减弱是现实。 他们需要不断补充资金,直到销售恢复。 与此同时,房地产影子金融近年来增长过快。 一旦企业或项目再次违约,很容易引发影子融资链断裂。

从终端用户住房需求来看,韩国目前家庭债务杠杆(占GDP)已达108%,远高于美国、中国、日本、欧元区76-60%的水平。

韩国央行数据显示,2020年以来的“恐慌性购房”导致30多岁年轻人的家庭贷款急剧增加。 家庭贷款占收入的比例大幅上升24个百分点,达到260%以上。 严重透支了未来的消费需求。

在债务和利率高企的情况下PC蛋蛋群吧!,楼市成交量的大幅回升似乎更像是无本之木、无源之火。

当居民杠杆率过高的时候,总会有爆仓的一天。 是像美国一样通过次贷危机去杠杆,还是通过出口复苏来增加收入,还是通过货币宽松继续生存?

因此,当前的韩国房地产危机虽然在政府的强力救市下暂时被掩盖,但其背后的居民杠杆、开发商困境、影子金融等深层次问题并没有任何改变。

韩国房地产市场必须忍受雷雨的噩梦,直到去杠杆的那一天。

参考文章:

央行出手救市,韩国会重蹈1997年的危机吗? —— 深度研究院

韩国房价暴跌,穷人受苦更惨——羊城派

韩国连续五次加息后,万亿韩元救助计划启动 - 财联社

韩国正式收紧货币政策后“房地产影子金融”风险敲响警钟——韩民族日报

央行出手救市,韩国会重蹈1997年的危机吗? —— 深度研究院

韩国楼市崩盘? ——帅真企业愿景

| 广告位 |